Die Finanzbrache und der technologische Wandel

Die Blockchain-Technologie. Mehr als nur Kryptowährungen.

Die Finanzbranche steht durch den technologischen Wandel unter Druck. Die neuen Möglichkeiten führen dazu, dass sich die Wettbewerbsverhältnisse verschieben, die Kundenerwartungen sich ändern und die Risiken der Geschäftstätigkeiten sich erweitern. Wie Blockchain der Finanzbranche dienlich sein kann, erläutern wir in diesem Artikel.

Der Artikel "Die Blockchain-Technologie. Mehr als nur Kryptowährungen." in der Übersicht

Distributed Ledger Technologies (DLT)

Blockchain ist Grundlage der Tokenisierung

Status Quo der Technologie und Prototypen

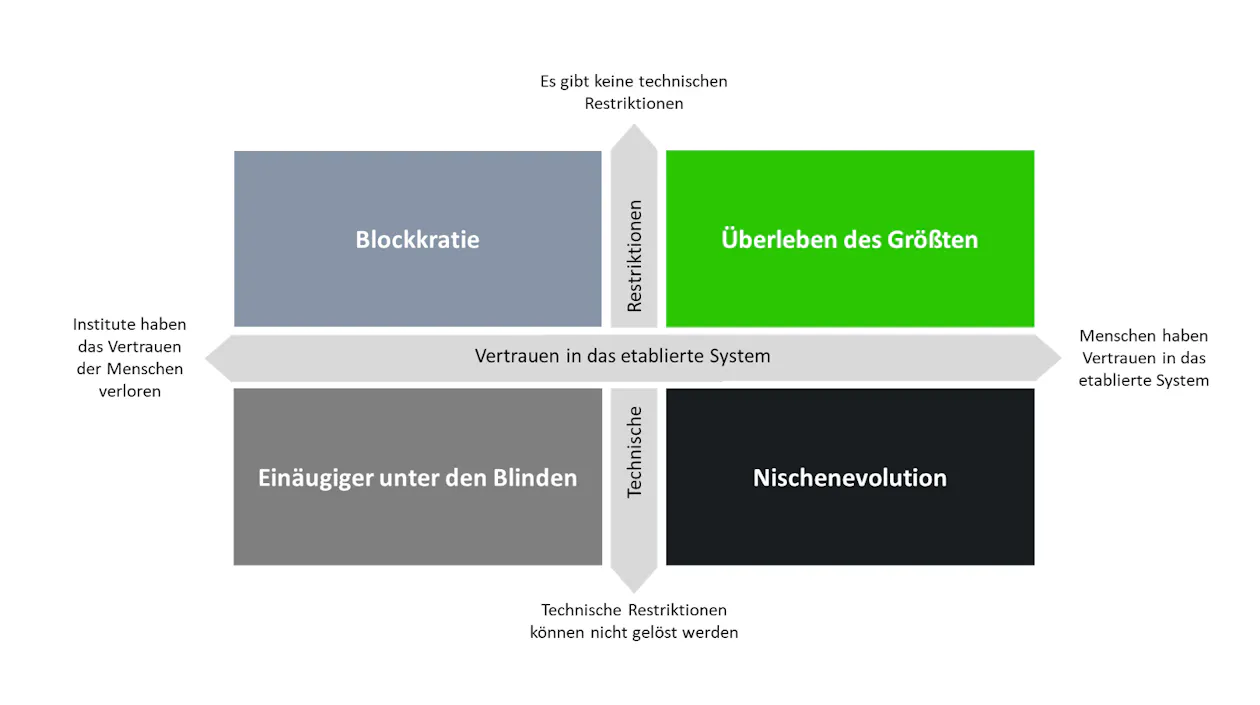

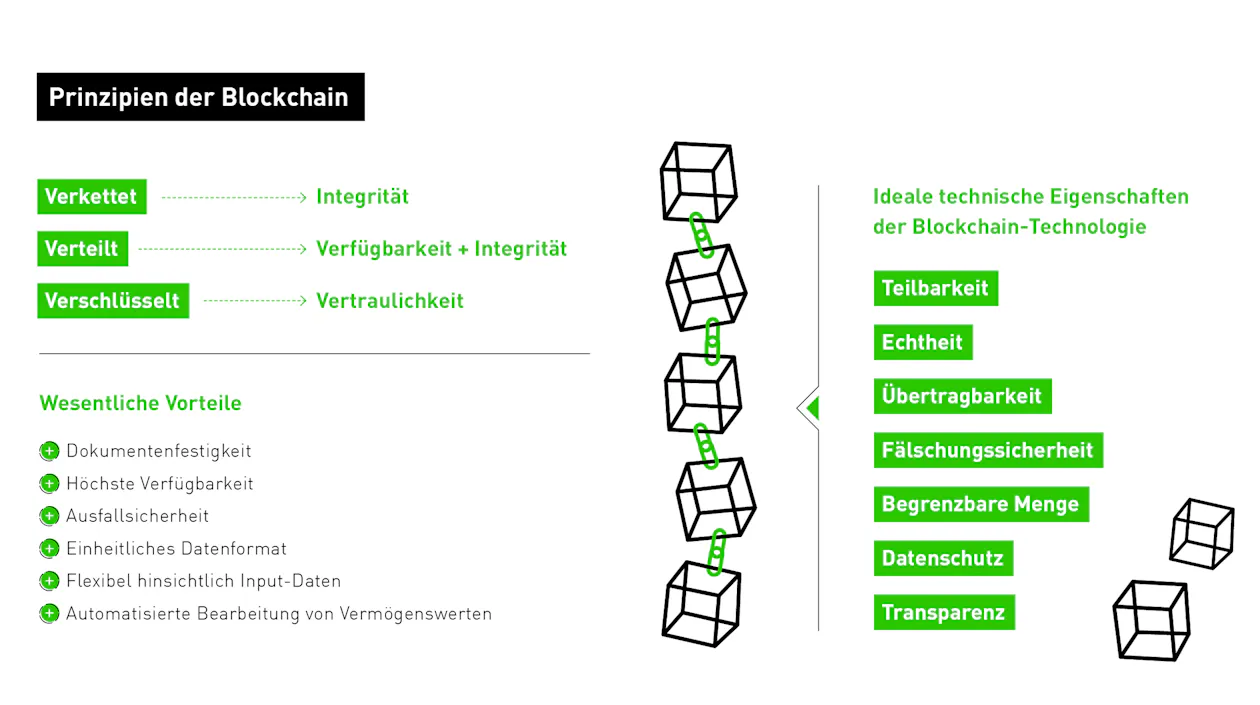

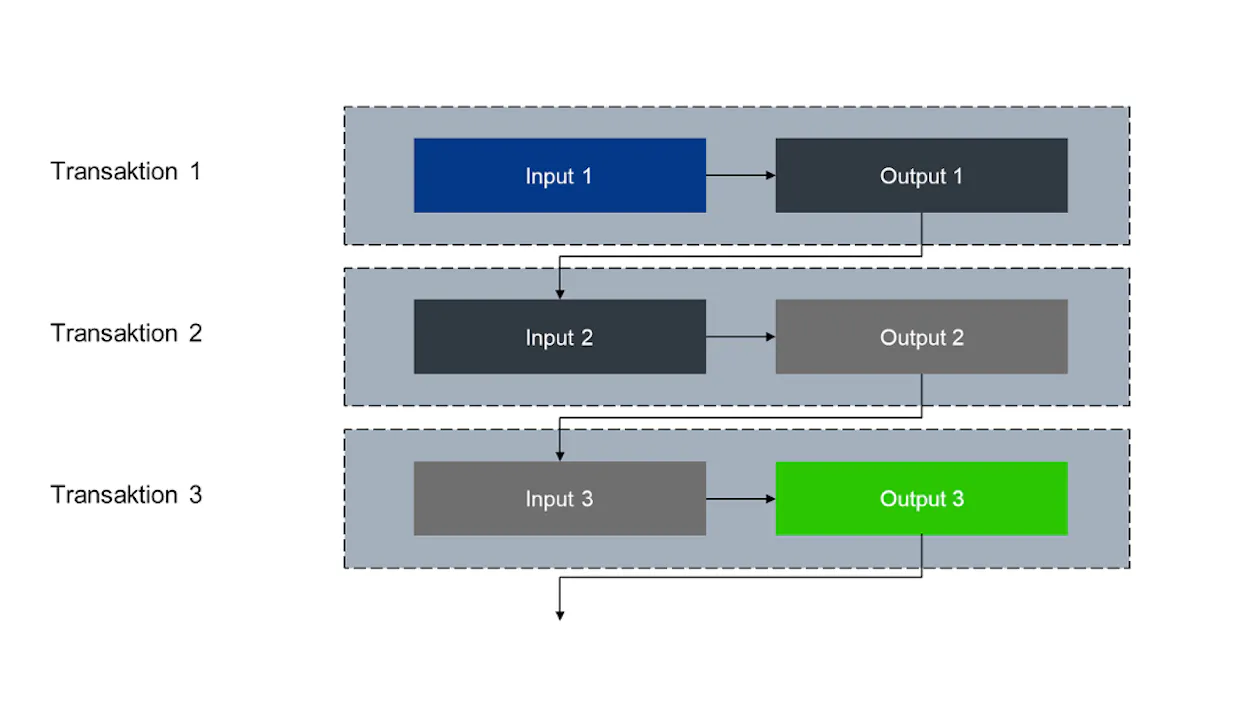

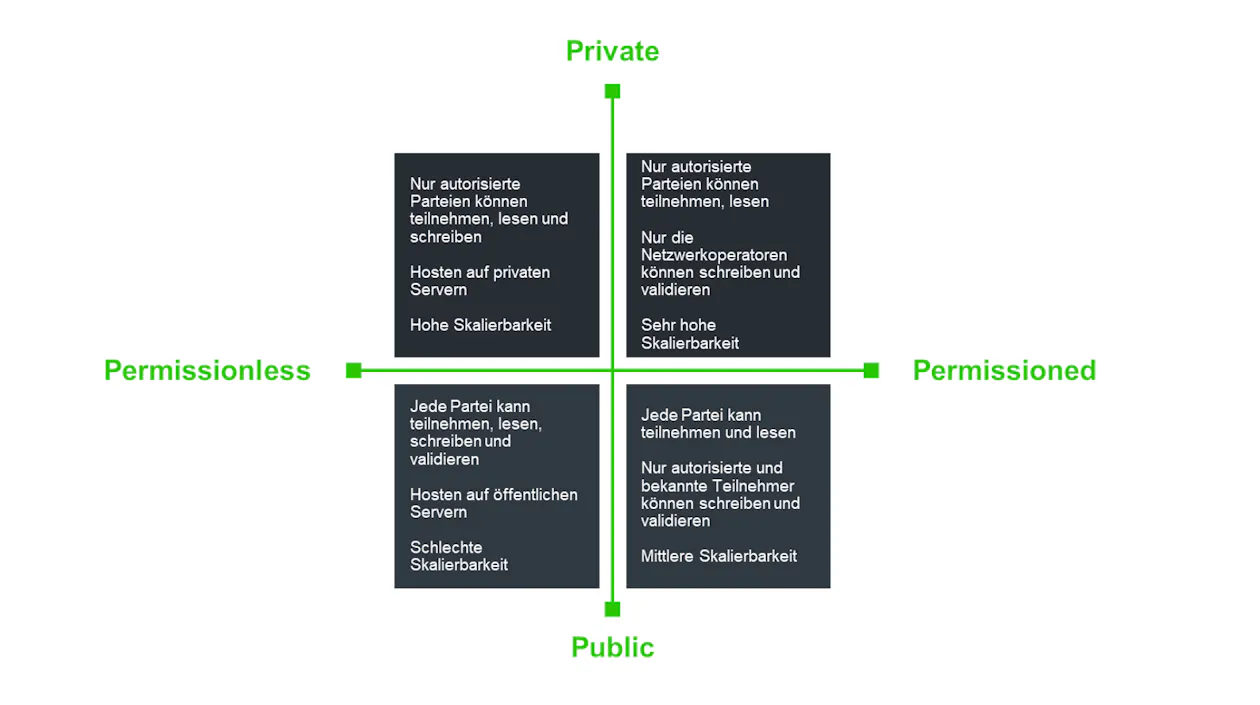

Deep Dive Blockchain

Regulatorischer Rahmen: Stand und datenschutzrechtliche Aspekte

Risikoperspektive der Blockchain-Technologie

Anwendungsfälle für Banken und Finanzdienstleister

Banken als Dienstleister für dezentrale Identität

Blockchain im Bankwesen für Rechnungslegung und Auditierung

Blockchain für den internationalen Zahlungsverkehr

Fazit und Ausblick